制图:李芸

2022年1月4日,宋伯岱受贿案一审开庭,图为庭审现场(视频截图)。(北海市海城区人民法院供图)

特邀嘉宾

王云生 北海市纪委监委案件审理室主任

刘先良 北海市纪委监委第五审查调查室副主任

林惠玲 北海市人民检察院第三检察部副主任

林小娟 北海市海城区人民法院刑事审判庭庭长

编者按

这是一起党员领导干部为他人谋取利益后收受他人所送干股的典型案例。本案中,宋伯岱签字同意两家房地产公司关于延期缴纳防空地下室易地建设费的申请,到期后未采取相关措施进行追缴,造成国家经济损失,应如何认定?宋伯岱妻子李某在某工贸公司不实际工作而领取薪酬,为何区分不同期间分别认定宋伯岱构成违纪和犯罪?宋伯岱收受刘某所送干股,受贿数额是以股份转让时价值计算还是以其实际获利数额计算?我们特邀相关单位工作人员予以解析。

基本案情:

宋伯岱,男,1978年6月加入中国共产党。曾任广西壮族自治区北海市银海区党委副书记、区长,北海市人民政府副秘书长,北海市原人民防空办公室(现为北海市国防动员办公室)党组书记、主任等职,2016年5月退休。

违反廉洁纪律。2015年5月至2018年1月,宋伯岱妻子李某在某工贸公司挂名担任出纳,不实际工作而领取薪酬共计9.42万元人民币(币种下同),宋伯岱对此知情且未予纠正。

违反工作纪律。2007年,宋伯岱签字同意甲房地产公司、乙房地产公司提交的延期缴纳防空地下室易地建设费的申请。后宋伯岱未正确履行职责,在2008年甲、乙房地产公司延期申请到期后,未采取相关措施如罚款、下发行政催收决定书等追缴上述防空地下室易地建设费。2009年至2012年,甲、乙房地产公司相继被吊销营业执照,相关防空地下室易地建设费共计28万余元至案发未收回。

受贿罪。2003年至2015年,宋伯岱利用职务便利,在工程项目建设审批等方面为他人谋取利益,非法收受他人财物折合共计145万余元。

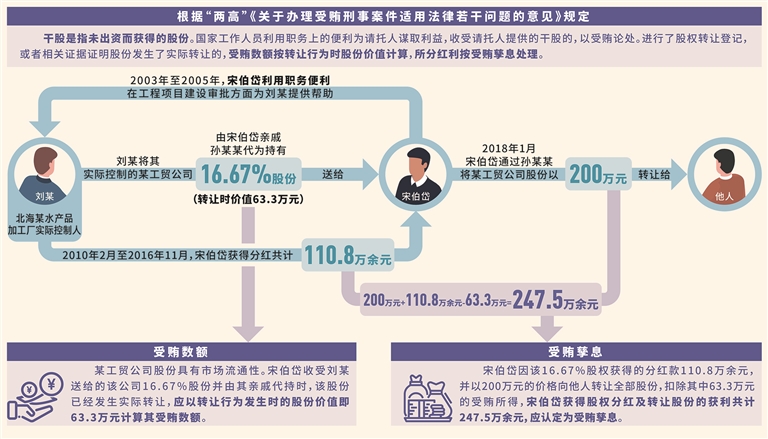

其中,2003年至2005年,宋伯岱利用职务便利,在工程项目建设审批方面为北海某水产品加工厂实际控制人刘某提供帮助。事后,刘某将其实际控制的某工贸公司16.67%股份(转让时价值63.3万元)送给宋伯岱,由宋伯岱亲戚孙某某代为持有。2010年2月至2016年11月,宋伯岱从某工贸公司获得股权分红共计110.8万余元。2018年1月,宋伯岱通过孙某某将某工贸公司股份以200万元的价格转让给他人。此外,刘某还提出让李某在某工贸公司挂名任出纳,不实际工作而领取薪酬,宋伯岱表示同意。2005年6月至2015年4月,李某在某工贸公司领取薪酬共计21.96万元。

2002年,北海市食品总厂和某土地公司签订合作协议,由某土地公司为北海市食品总厂代为清偿债务,北海市食品总厂转让其名下75亩土地使用权给某土地公司。后北海市食品总厂未履行转让土地协议,宋伯岱接受某土地公司法定代表人许某请托,利用职务便利,促使北海市食品总厂于2003年5月转让该75亩土地使用权给某土地公司。后许某为了表示感谢,两次在春节期间送给宋伯岱共计60万元。

查处过程:

【立案审查调查】2021年7月23日,北海市纪委监委对宋伯岱严重违纪违法问题立案审查调查,并经广西壮族自治区监委批准,对其采取留置措施。

【党纪处分】2021年9月23日,宋伯岱被开除党籍、按规定取消退休待遇。

【移送审查起诉】2021年9月27日,北海市监委将宋伯岱涉嫌受贿罪一案移送北海市人民检察院依法审查起诉,北海市人民检察院指定海城区人民检察院管辖。

【提起公诉】2021年12月6日,海城区人民检察院以宋伯岱涉嫌受贿罪向海城区人民法院提起公诉。

【一审判决】2022年3月4日,海城区人民法院判决宋伯岱犯受贿罪,判处有期徒刑三年,并处罚金三十万元。判决现已生效。

本案中,宋伯岱签字同意两家房地产公司关于延期缴纳防空地下室易地建设费的申请,到期后未采取相关措施进行追缴,造成国家经济损失,应如何认定?

刘先良:根据国家法律法规相关规定,城市及城市规划区内的新建民用建筑,必须依法同步建设防空地下室。确因地质等原因不能同步建设的,经人民防空主管部门审核批准后,由建设单位(个人)缴交应修建防空地下室所需费用,再由人防部门集中资金统一安排建设地下人防工程。单位或个人所缴交的这些费用简称防空地下室易地建设费。本案中,宋伯岱签字同意甲、乙房地产公司的延期缴纳防空地下室易地建设费申请符合程序规定,后其未正确履行职责,未采取相关措施进行追缴,相关防空地下室易地建设费共计28万余元至案发未能收回。有观点提出,宋伯岱上述行为涉嫌渎职犯罪。我们经分析未采纳该观点。

根据刑法第三百九十七条第一款规定,国家机关工作人员滥用职权或者玩忽职守,致使公共财产、国家和人民利益遭受重大损失的,处三年以下有期徒刑或者拘役;情节特别严重的,处三年以上七年以下有期徒刑。“两高”《关于办理渎职刑事案件适用法律若干问题的解释(一)》明确,造成经济损失30万元以上的,应当认定为刑法第三百九十七条规定的“致使公共财产、国家和人民利益遭受重大损失”。本案中,宋伯岱未采取有效措施追缴相关防空地下室易地建设费,造成国家经济损失28万余元,由于未达到刑事案件立案追诉标准,因此不认定其构成犯罪。

王云生:党员领导干部工作失职是否构成渎职类犯罪,需要重点把握危害结果和因果关系两个方面。一是失职、渎职行为所产生危害结果的严重程度是否达到刑法规定的立案追诉标准。二是失职行为与危害结果之间是否具有因果关系。实践中,往往存在多因一果情况,失职行为与危害结果之间存在其他介入因素,应把握介入因素是否对结果发生起到决定性作用,具体问题具体分析。本案中,一方面,宋伯岱未采取相关措施追缴防空地下室易地建设费造成国家经济损失的金额未达到相关渎职类犯罪立案追诉标准。另一方面,宋伯岱签字同意甲、乙房地产公司延期缴纳易地建设费的行为符合程序规定,不必然导致危害结果的发生。甲、乙房地产公司未能缴纳该防空地下室易地建设费的主要原因是公司资金短缺及后期倒闭被吊销执照,该介入因素在本案中系主要原因,宋伯岱未采取相关措施进行追缴的行为对危害结果所起作用较小,情节轻微,不宜作为犯罪处理。但考虑到宋伯岱未采取相关措施追缴易地建设费,最终造成国家经济损失,对于其怠于履行职责的行为,应根据2003年《中国共产党纪律处分条例》第一百二十七条规定,党和国家工作人员或者其他从事公务的人员,在工作中不履行或者不正确履行职责,给党、国家和人民利益以及公共财产造成较大损失的,认定为违反工作纪律,追究其违纪责任。

宋伯岱妻子李某在某工贸公司不实际工作而领取薪酬,为何区分不同期间分别认定宋伯岱构成违纪和犯罪?

刘先良:根据“两高”《关于办理受贿刑事案件适用法律若干问题的意见》规定,国家工作人员利用职务上的便利为请托人谋取利益,要求或者接受请托人以给特定关系人安排工作为名,使特定关系人不实际工作却获取所谓薪酬的,以受贿论处。本案中,宋伯岱利用职务上的便利在工程项目建设审批方面为刘某谋取利益,刘某为了表示感谢,提出让李某在其控股的某工贸公司挂名任出纳职务,不实际工作而领取薪酬,宋伯岱予以同意。2005年6月至2015年4月,李某在某工贸公司领取薪酬共计21.96万元。宋伯岱在主观上明知李某能在某工贸公司挂名领薪系其利用职务便利帮助刘某谋利行为的对价,本质上系权钱交易,因此该21.96万元应认定为宋伯岱的受贿数额。

王云生:在审理过程中,对于李某2015年5月至2018年1月在某工贸公司不实际工作而获取薪酬共计9.42万元是否计入宋伯岱的受贿数额产生了争议。经查,刘某于2015年4月将其某工贸公司的股份转让给了第三人,其不再是某工贸公司的实际控制人,无权决定李某继续挂名领薪与否,此后李某领取的薪酬与刘某无关,某工贸公司其他股东考虑到宋伯岱也是股东之一,出于人情往来,遂同意李某继续挂名领薪。根据在案证据,宋伯岱并未利用职权为其他股东谋取利益,且其所任职务对某工贸公司不具有主管与制约关系,因此该9.42万元不应计入宋伯岱的受贿数额。对于宋伯岱默许李某继续挂名领薪的行为,应根据2015年《中国共产党纪律处分条例》第八十二条规定,党员干部的配偶、子女及其配偶不实际工作而获取薪酬或者虽实际工作但领取明显超出同职级标准薪酬,党员干部知情未予纠正的,认定为违反廉洁纪律。

宋伯岱收受刘某所送干股,受贿数额是以股份转让时价值计算还是以其实际获利数额计算?

王云生:200至2005年,宋伯岱利用职务上的便利,在工程项目建设审批方面为刘某谋取利益,事后收受刘某送给的某工贸公司16.67%股份,转让时价值63.3万元,由宋伯岱亲戚孙某某代为持有。在审理过程中,有观点认为,宋伯岱收受刘某送给的干股应以其实际获利数额计算受贿数额,我们未采纳该观点。根据“两高”《关于办理受贿刑事案件适用法律若干问题的意见》规定,干股是指未出资而获得的股份,国家工作人员利用职务上的便利为请托人谋取利益,收受请托人提供的干股的,以受贿论处。进行了股权转让登记,或者相关证据证明股份发生了实际转让的,受贿数额按转让行为时股份价值计算,所分红利按受贿孳息处理。股份未实际转让,以股份分红名义获取利益的,实际获利数额应当认定为受贿数额。

本案中,某工贸公司系正常经营的真实公司,该公司股份具有市场流通性。宋伯岱收受刘某送给的该公司16.67%股份并由其亲戚代持时,该股份已经发生实际转让,宋伯岱享有转让、处置以及按比例参与公司分红等权利。依据上述司法解释规定,应以转让行为发生时的股份价值即63.3万元计算其受贿数额。

林惠玲:在收受干股型受贿案件中,犯罪数额与犯罪孳息的认定直接关系到定罪量刑以及后续的追赃挽损工作。实践中应注意把握以下两点:一是股份已经实际转让给受贿人的,股份分红不计入受贿数额。此时行为人获得的分红系因该公司经营活动所获的收益,依附于干股,不具有独立性,其法律属性为孳息,不应列入犯罪数额作为定罪情节评价,但可以作为量刑情节予以考量。二是要注意甄别正常分红与变相贿赂。已经进行股权转让登记的干股型受贿犯罪的受贿数额按转让行为时股份价值计算的前提条件是行为人收受干股的公司为具有正常经营活动的实体公司,如果该公司系空壳公司,其本身不可能产生任何基于收益的分红,此时行为人本质上系以股份分红名义获取利益,应按照实际获利认定受贿数额。审查时要注意结合请托人及其他股东等证人证言综合分析,准确把握收受请托人的分红是孳息还是贿赂。

经查,2010年至2018年间,宋伯岱利用职务上的便利,接受刘某请托为其谋取利益,并受让刘某给予的某工贸公司16.67%股权。某工贸公司系具有正常经营活动的实体公司,事后,宋伯岱因该16.67%股权获得分红款110.8万余元,并以200万元的价格向他人转让全部股份,扣除其中63.3万元的受贿所得,宋伯岱获得股权分红及转让股份的获利共计247.5万余元。检察机关认为,宋伯岱通过亲属代持股份,公司股份实际完成了转让,上述股权分红及转让股份获利的247.5万余元属于受贿犯罪孳息,不应计入受贿数额,但应依法追缴,该意见也获得法院判决认可。

辩护人提出,许某两次在春节期间送给宋伯岱共计60万元,属于“拜年礼金”,不应计入宋伯岱受贿数额;宋伯岱犯罪情节较轻,应适用缓刑,如何看待上述辩护意见?

林小娟:根据刑法相关规定,国家工作人员利用职务上的便利,索取他人财物或者非法收受他人财物,为他人谋取利益的,是受贿罪。本案中,在案证据证实,许某请托宋伯岱帮助协调北海市食品总厂积极履行转让土地协议,宋伯岱利用职务上的便利,在北海市食品总厂开展企业调研会上提出北海市食品总厂应当履行与某土地公司所签订合作协议的意见,促使北海市食品总厂转让75亩土地使用权给某土地公司,为许某谋取了利益。后许某两次在春节期间送给宋伯岱60万元,并称之为“拜年礼金”,宋伯岱予以收受。根据被告人供述及相关证人证言,该“拜年礼金”系许某为了表示感谢及方便后续谋求关照送给宋伯岱的好处费,是宋伯岱职务行为的对价,宋伯岱对此系明知,具有非法收受他人财物的主观故意。而该60万元是否在春节期间收受并不影响其贿赂款的本质,应计入宋伯岱的受贿数额。故本院对辩护人所提的许某在春节期间送给宋伯岱60万元,不应计入宋伯岱受贿数额的辩护意见不予采纳。

关于宋伯岱能否适用缓刑的问题,根据刑法相关规定,对于被判处拘役、三年以下有期徒刑的犯罪分子,同时符合犯罪情节较轻、有悔罪表现、没有再犯罪的危险、宣告缓刑对所居住社区没有重大不良影响的条件的,可以宣告缓刑。本案中,宋伯岱作为国家工作人员,利用职务上的便利,收受他人贿赂145万余元,其犯罪数额已达法律规定的“数额巨大”标准,应当判处三年以上有期徒刑,且宋伯岱不具有法定从轻、减轻处罚情节,另宋伯岱除实施受贿犯罪外,还实施了其他违纪行为,综合考虑宋伯岱犯罪的事实、性质、情节及对社会的危害程度,宋伯岱的行为不属于犯罪情节较轻的情形,不符合适用缓刑的条件。因此,对于辩护人所提宋伯岱犯罪情节较轻,应适用缓刑的辩护意见不予采纳。

中共深圳市纪律检查委员会深圳市监察委员会主办

敬请关注 微信公众号